संक्षेप में क्या हो रहा है?

Meta WhatsApp में धीरे-धीरे नई क्षमताएँ जोड़ रहा है — सिर्फ चैटिंग नहीं बल्कि पेमेंट, शॉपिंग, बिज़नेस सर्विस, बुकिंग, AI-सहायता आदि। लक्ष्य यह है कि उपयोगकर्ता मैसेजिंग के दौरान ही ज़रूरी कामों (खरीदारी, पेमेंट, टिकट बुकिंग, ग्राहक-सहायता) को बिना दूसरी ऐप खोले कर सके — यानी एक ही जगह से पूरा अनुभव।

1) सुपर-ऐप का तांत्रिक ढाँचा (Architecture) — कैसे काम करेगा

सुपर-ऐप एक monolithic ऐप नहीं बल्कि मॉड्यूलर प्लेटफॉर्म है:

- Frontend (UI/UX): चैट विंडो में कंटेक्स्ट-सेंसेटिव बटन — “Checkout”, “Book Ticket”, “Order Food”।

- Business API: व्यवसायों के लिए REST/Graph-style APIs — कैटलॉग, ऑर्डर, पेमेंट, ट्रैकिंग।

- Payments Layer: स्थानीय भुगतान-रिल्स (जैसे भारत में UPI/NPCI, बैंक PSPs, कार्ड-गेटवे) से इंटरकनेक्शन।

- AI Layer: चैटबॉट्स, सिफारिश इंजन, ऑटो-रिस्पॉन्स, वॉयस/इमेज-आधारित खोज।

- Security & Identity: End-to-end encryption (E2EE), टोकनाइज़ेशन, KYC/AML मॉड्यूल।

- Third-party Integrations: लोकल सर्विस पार्टनर्स (डिलीवरी, ट्रैवल APIs, बिलिंग सिस्टम)।

2) रोज़मर्रा-उपयोग का अनुभव — उदाहरण (User Flows)

उदाहरण 1 — किराना खरीदना (Shop on WhatsApp):

- आप किसी स्थानीय दुकान का WhatsApp कैटलॉग खोलते हैं।

- आइटम चुनकर “Add to Cart” करें।

- Checkout पर UPI/Wallet/Card से तुरंत पेमेंट।

- ऑर्डर-ट्रैकिंग और डिलीवरी-अपडेट चैट में ही मिलते रहें।

उदाहरण 2 — ट्रेन टिकट बुकिंग:

- ट्रेवल बॉट से डेट, लोकेशन बताइए।

- बॉट विकल्प सुझाए और सीट चुनने पर भुगतान।

- ई-टिकट और रिमाइंडर चैट में।

3) भारत में यह क्यों खासकर उपयोगी हो सकता है

- UPI का पारिस्थितिक तंत्र इसमें शामिल करना आसान है — तुरंत पेमेंट, रिफंड और रियल-टाइम सेटलमेंट।

- MSMEs/दुकानदारों के लिए सुलभता: छोटे कारोबार बिना वेबसाइट के सीधे WhatsApp से बिक्री कर सकते हैं।

- कम-डेटा, कम-स्टोरेज ज़रूरत — छोटे शहरों में उपयुक्त।

- बहुभाषी और वॉयस UI: भारतीय भाषाओं और वॉयस-इंटरफेस के कारण डिजिटल-इंक्लूज़न बढ़ेगा।

- ऑफलाइन-ऑनलाइन पुल: ग्राहकों से बातचीत के जरिए ऑफलाइन-आदेशों को डिजिटल में बदला जा सकता है।

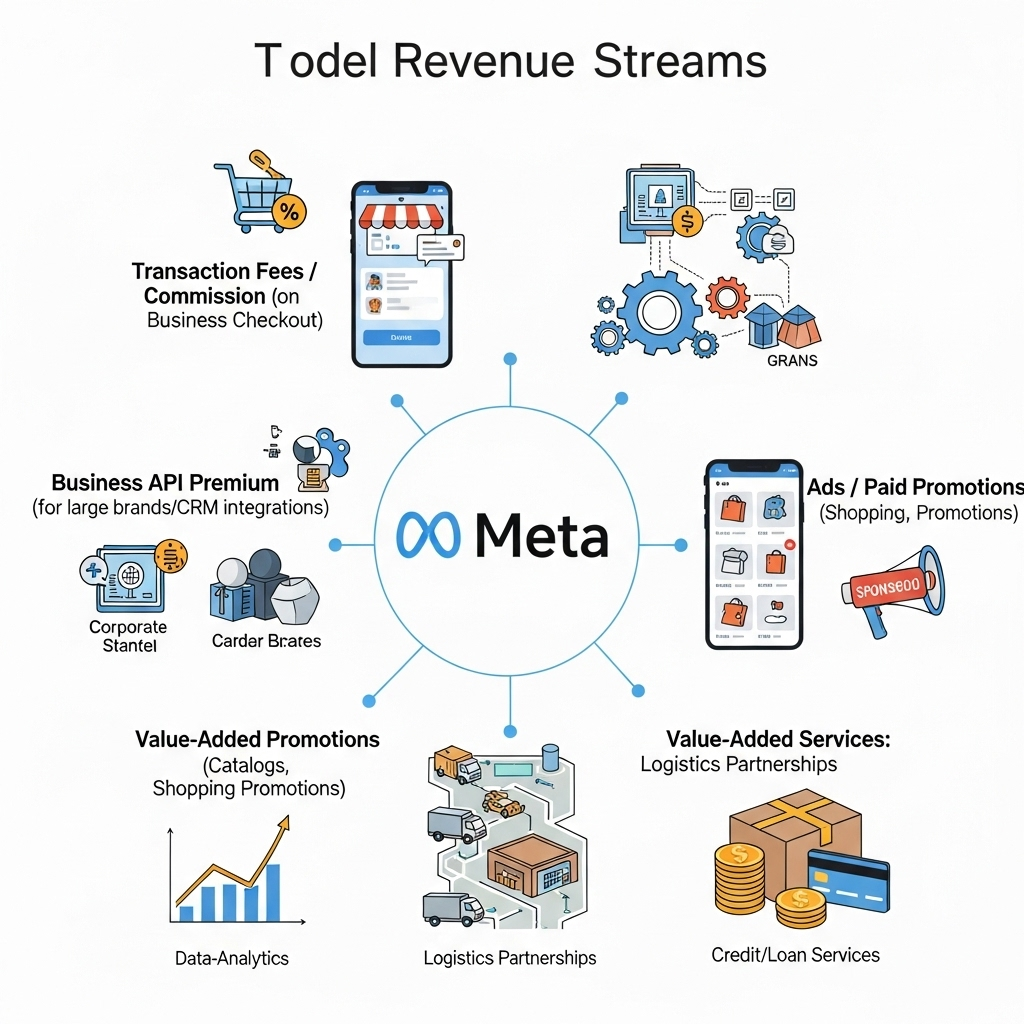

4) बिज़नेस-मॉडल (Meta के लिए) — पैसे कैसे बनेगे?

- ट्रांज़ैक्शन शुल्क / कमीशन (बिज़नेस चेकआउट पर)

- बिज़नेस API प्रीमियम (बड़े ब्रांड/CRM इंटीग्रेशन के लिए)

- ऐड/पेड-प्रोमोशन (कैन्टैलब, शॉपिंग प्रमोशंस)

- वैल्यू-एड सर्विसेज: डेटा-एनालिटिक्स, लॉजिस्टिक्स पार्टनरशिप, क्रेडिट/लोन सर्विसेज

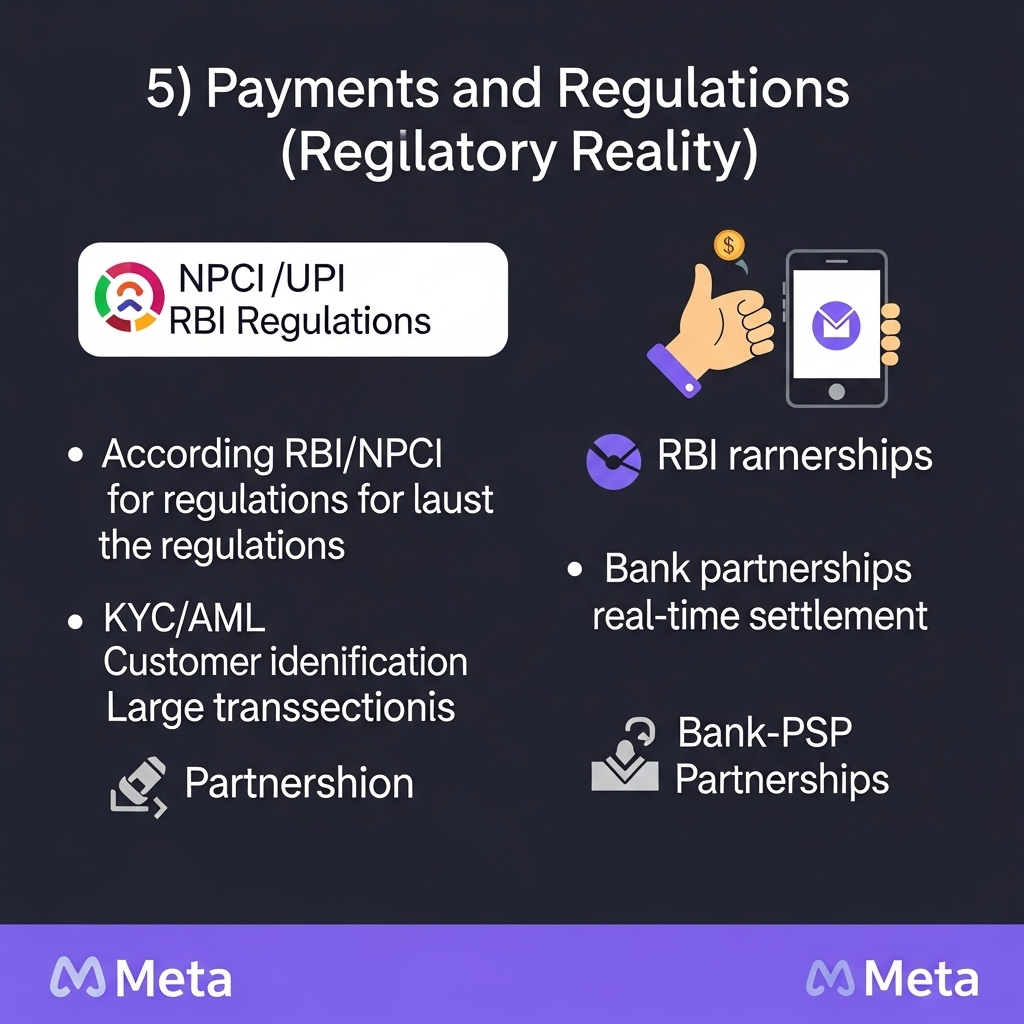

5) पेमेंट्स और नियम (Regulatory Reality)

भारत में पेमेंट इंटीग्रेशन का मतलब है NPCI/UPI, RBI के नियम, KYC, और बैंक-PSP भागीदारी।

- RBI/NPCI नियम के अनुसार wallets/PSPs को नियामक अनुपालन करना होगा।

- KYC/AML: बड़े-ट्रांज़ैक्शन पर ग्राहकों की पहचान ज़रूरी।

- ट्रांज़ैक्शन लिमिट्स और रियल-टाइम सेटेलमेंट के लिए बैंक-파트नर अनिवार्य।

Meta को भारत-विशिष्ट नियमों के साथ साझेदारी करनी होगी — सिर्फ तकनीक जोड़ना ही काफी नहीं।

6) प्राइवेसी, सुरक्षा और एन्क्रिप्शन — बड़ी चुनौतियाँ

- E2EE vs सेंसरशिप/रेगुलेशन: चैट का एन्क्रिप्शन रखने पर भी भुगतान-मेटाडेटा और व्यापार-डेटा प्लेटफॉर्म पर रहेगा — इसका ट्रैक और लेन-देन रिकॉर्ड सहेजा जाएगा।

- डेटा-लोकलाइजेशन: कई देशों में डेटा घरेलू सर्वरों में स्टोर करने की माँग है।

- फ्रॉड-रोकथाम: फेक-कम्पनियाँ, फिशिंग और पेमेंट-फ्रॉड को AI और रूल-बेस्ड मॉनिटरिंग से रोका जाएगा।

- प्राइवेसी-प्रोटेक्टिव AI: ऑन-डिवाइस मॉडल, फ़ेडरेटेड लर्निंग और differential privacy का इस्तेमाल डेटा-गोपनीयता बढाने के लिए किया जा सकता है।

7) ऐप-स्टोर और प्रतियोगिता की रीयलिटी

- Apple/Google की नीतियाँ: भुगतान, सब्सक्रिप्शन और पेमेंट-रेशियों पर दिशानिर्देश सुपर-ऐप की क्षमताओं को प्रभावित कर सकते हैं।

- स्थापित खिलाड़ी (Uber, Amazon, Google Pay): साथ काम या प्रतिस्पर्धा — दोनों ही चुनौतीपूर्ण हैं।

- Meta को पार्टनरशिप मॉडल अपनाना होगा — यानी खिलाड़ियों के साथ Integrations/Plugins बनाना।

8) जोखिम और निवारण (Risks & Mitigations)

जोखिम: डेटा-केंद्रीकरण, निजता का नुकसान, बाजार-पावर का दुरुपयोग।

निवारण: पारदर्शिता पॉलिसी, स्वतंत्र ऑडिट, नियामक समन्वय, उपयोगकर्ता-कंट्रोल (डेटा पोर्टेबिलिटी, कंसेंट मैनेजमेंट)।

9) सफलता के संकेतक — कैसे बताया जा सके कि यह काम कर रहा है?

- MSME ऑनबोर्डिंग रेट (कितने छोटे व्यापारी जुड़ते हैं)

- डेज़रलाइज़ेशन (रिमोट/रूरल यूज़)

- ट्रांज़ैक्शन वैल्यू और फ्रीक्वेंसी

- यूज़र-रिटेंशन और NPS (नेट प्रॉमोटर स्कोर)

- फ्रॉड-रू-रेट और कंज्यूमर-ग्रेवियंस में कमी

10) रोडमैप — चरणबद्ध रोल-आउट सुझाव

- फेज-1 (Pilot): चुनी हुई प्रदेशों/शहरों में Business Catalog + UPI Checkout शुरू।

- फेज-2: AI बॉट्स, बिल पे, टिकटिंग, और लॉजिस्टिक्स पार्टनर जोड़ें।

- फेज-3: क्रेडिट, माइक्रो-लोन, और बड़े-बिज़नेस इंटीग्रेशन।

- सतत: लोकल रेगुलेशन, ऑडिट, और यूज़र-एजुकेशन प्रोग्राम।

निष्कर्ष (Balanced View)

WhatsApp-as-Super-App का विचार बहुत शक्तिशाली है